Quyết toán thuế thu nhập cá nhân năm 2024 - Một số lưu ý của Chi cục Thuế khu vực I

Mới đây, Chi cục Thuế khu vực I đưa ra một số lưu ý đối với người nộp thuế về việc quyết toán thuế thu nhập cá nhân năm 2024.

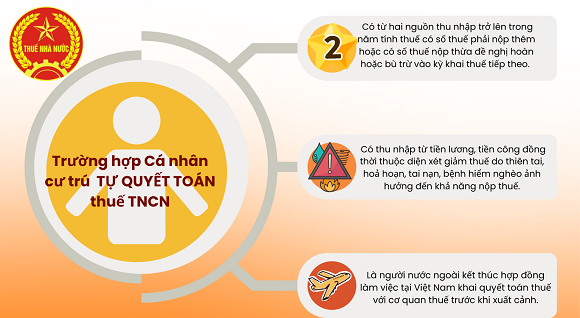

Về đối tượng quyết toán thuế TNCN năm 2024

Căn cứ Điểm d, Khoản 6, Điều 8 Nghị định 126/2020/NĐ-CP ngày 19/10/2020 của Chính Phủ thì trường hợp cá nhân là đối tượng cư trú có thu nhập từ tiền lương, tiền công phải trực tiếp khai quyết toán thuế TNCN trong các trường hợp sau:

Nguồn: Cục Thuế thành phố Hà Nội

Về hồ sơ khai quyết toán thuế TNCN năm 2024

Theo quy định tại Phụ lục I Nghị định số 126/2020/NĐ-CP của Chính phủ, đối với cá nhân trực tiếp quyết toán thuế TNCN với Cơ quan Thuế, hồ sơ quyết toán thuế TNCN bao gồm:

- Tờ khai quyết toán thuế thu nhập cá nhân mẫu số 02/QTT-TNCN ban hành kèm theo Phụ lục II Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính;

- Phụ lục bảng kê giảm trừ gia cảnh cho người phụ thuộc mẫu số 02-1/BK-QTT-TNCN;

- Bản sao các chứng từ chứng minh số thuế đã khấu trừ, đã tạm nộp trong năm, số thuế đã nộp ở nước ngoài (nếu có), …

Về thời hạn nộp hồ sơ quyết toán thuế TNCN năm 2024

Theo quy định của Luật Quản lý thuế, thời hạn nộp tờ khai Quyết toán Thuế TNCN đối với tổ chức, cá nhân trả thu nhập chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch; đối với cá nhân trực tiếp quyết toán thuế TNCN chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch. Căn cứ quy định tại Nghị định số 91/2022/NĐ-CP, nếu ngày cuối cùng của thời hạn nộp hồ sơ khai thuế trùng với ngày nghỉ theo quy định thì ngày cuối cùng của thời hạn được tính là ngày làm việc liền kề sau ngày nghỉ đó. Vì vậy, kỳ quyết toán thuế TNCN năm 2024 có thời hạn như sau:

- Đối với tổ chức, cá nhân trả thu nhập thì thời hạn chậm nhất là ngày 31/03/2025.

- Trường hợp cá nhân trực tiếp quyết toán thuế TNCN thì thời hạn chậm nhất là ngày 05/05/2025. Tuy nhiên, NNT lưu ý cá nhân có số thuế TNCN nộp thừa theo quyết toán thì không bắt buộc phải nộp hồ sơ quyết toán thuế TNCN theo thời hạn này.

NNT cần lưu ý những gì khi thực hiện quyết toán thuế TNCN năm 2024?

Bên cạnh nội dung về thời hạn, đối tượng và hồ sơ quyết toán thuế TNCN nêu trên, NNT cần lưu ý thêm về một số nội dung như sau:

- Trường hợp cá nhân đáp ứng điều kiện được ủy quyền quyết toán thuế TNCN theo quy định thì khuyến khích cá nhân thực hiện ủy quyền quyết toán cho tổ chức trả thu nhập nhằm tiết kiệm thời gian, chi phí cho cá nhân cũng như giảm tải số lượng hồ sơ quyết toán gửi tới cơ quan thuế.

- Nơi nộp hồ sơ quyết toán thuế TNCN thực hiện theo hướng dẫn cụ thể tại Khoản 8 Điều 11 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ.

- Ngoài ra, từ công tác quản lý giải quyết hồ sơ, cơ quan thuế nhận thấy một trong những sai sót mà cá nhân thường hay mắc phải khi thực hiện kê khai quyết toán thuế TNCN là việc cá nhân không tổng hợp được đầy đủ các nguồn thu nhập của bản thân, hoặc kê khai không chính xác thu nhập nhận được từ các tổ chức trả thu nhập, số thuế TNCN đã được khấu trừ trong năm.

Nguồn: Cục thuế thành phố Hà Nội.

-------------------------

CÔNG TY LUẬT TNHH THUẾ VÀ LUẬT HÀ NỘI

VPGD: Toà nhà số 14 Khúc Thừa Dụ, Cầu Giấy, Hà Nội.

081.919.8891 - 0917.157.698 hoặc (024) 22. 159.123

Cùng chuyên mục

- Xuất hóa đơn sai có bị xử lý hình sự không?

- Từ 01/01/2026, chính thức xóa bỏ lệ phí môn bài

- [Hỏi – Đáp] Livestream bán hàng có phải nộp thuế không? Nếu trốn thuế thì bị xử phạt thế nào?

- Giải thể công ty có "thoát" trách nhiệm khi trốn thuế không? Luật sư tư vấn chi tiết

- Trốn thuế có thể bị phạt tù đến 7 năm: Doanh nghiệp cần hiểu rõ hệ quả pháp lý